Stwierdzenie nabycia spadku po matce i ojcu w jednym postępowaniu

• Data: 2023-11-19 • Autor: Iryna Kowalczuk

Rozważając sytuację spadkową po zmarłych rodzicach, stajemy przed wyzwaniem uregulowania spraw związanych z dziedziczeniem. Kilka lat temu odeszła matka, a niedawno ojciec, czy można przeprowadzić postępowanie spadkowe po obojgu? W dzisiejszym artykule znajdziemy odpowiedź na to pytanie i na wiele innych związanych z dziedziczeniem, jak na przykład: udziały spadkowe rodzeństwa, gdy brak testamentu, przygotowanie wniosku o nabycie spadku, dział spadku, gdy spadkobiercy dziedziczą wspólnie domem, ruchomości, ale też niespłaconą pożyczką. Wyjaśnimy, jak prawidłowo i skutecznie rozwiązać kwestie spadkowe po obu rodzicach. Jak przykład posłuży nam sprawa pani Urszuli.

Mama pani Urszuli zmarła 8 lat temu, po jej śmierci ojciec nie przeprowadzał sprawy spadkowej. Ojciec zmarł miesiąc temu. Pani Urszula ma jeszcze dwoje rodzeństwa, ojciec miał dom jednorodzinny, w którym mieszkał, zostawił nam też niespłaconą pożyczkę. Nie było żadnych testamentów. Pytanie, co teraz należy zrobić, aby zamknąć sprawy spadkowe po obojgu rodzicach.

Przeprowadzenie postępowania o stwierdzenie nabycia spadku po obojgu rodzicach

Zacznijmy od przedstawienia pokrótce, jak wygląda dziedziczenie w rodzinie pani Urszuli. Najpierw zmarła mama, nie pozostawiając testamentu, wobec czego w grę wchodziłoby dziedziczenie ustawowe. Zgodnie z art. 931 Kodeksu cywilnego (K.c.) – w pierwszej kolejności powołane są z ustawy do spadku dzieci spadkodawcy oraz jego małżonek; dziedziczą oni w częściach równych. Udział małżonka nie może być mniejszy niż 1/4 udziału w spadku. Wobec tego spadek po mamie nabyli z mocy prawa: ojciec (jako małżonek), pani Urszula i jej rodzeństwo jako zstępni. Ojciec odziedziczył po mamie 1/4, a pozostały spadek – w równych częściach dzieci zmarłej.

Przy czym należy dodać, że dziedziczeniu podlegał cały majątek osobisty mamy oraz udział w wysokości 1/2 w majątku wspólnym mamy i ojca.

Z kolei w tym roku zmarł ojciec, również nie pozostawiając testamentu, w związku z czym także w grę weszły reguły dziedziczenia ustawowego, wedle których majątek po ojcu dziedziczą jego dzieci, każdy po 1/3 udziału w spadku.

Zobacz również: Ile kosztuje sprawa o podział majątku po rodzicach?

Stwierdzenie nabycia spadku

Proponowałabym, aby pierwszym krokiem do uregulowania spraw spadkowych było przeprowadzenie postępowania o stwierdzenie nabycia spadku po rodzicach. Co prawda, nie istnieje prawny obowiązek uzyskania stwierdzenia nabycia spadku przez spadkobiercę. W pewnych przypadkach jednak uzyskanie takiego stwierdzenia będzie konieczne. Bez postanowienia o stwierdzeniu nabycia spadku spadkobierca nie zostanie np. wpisany w księdze wieczystej jako następca prawny zmarłego właściciela nieruchomości.

Wydanie postanowienia o stwierdzeniu nabycia spadku, zwłaszcza przy dziedziczeniu ustawowym, jest rodzajem formalności, gdyż spadkobierca nabywa spadek z mocy prawa w chwili śmierci spadkodawcy, a postanowienie sądu wydawane w wyniku postępowania o stwierdzenie nabycia spadku ma jedynie charakter potwierdzający ten stan rzeczy.

Prawo do spadku się nie przedawnia. Postanowienie stwierdzające jego nabycie może być wydane wiele lat po śmierci spadkodawcy i niejednokrotnie tak się dzieje, jeśli z różnych względów spadkobiercom nie spieszy się z załatwieniem spraw spadkowych.

Wniosek o wydanie postanowienia o nabyciu spadku przez sąd może złożyć każda osoba mająca w tym interes prawny, a więc przede wszystkim którykolwiek ze spadkobierców. Pozostali są uczestnikami tego postępowania.

Zobacz również: Śmierć jednego z rodziców a spadek

Termin na złożenie oświadczenia o przyjęciu lub odrzuceniu spadku

Stwierdzenie nabycia spadku nie może nastąpić przed upływem sześciu miesięcy od otwarcia spadku (spadek otwiera się z chwilą śmierci spadkodawcy). Wyjątek od tej zasady może mieć miejsce wówczas, gdy wszyscy znani spadkobiercy złożyli już oświadczenie o przyjęciu albo o odrzuceniu spadku. Co prawda, jak wspomniałam wcześniej, spadkobierca nabywa spadek z mocy ustawy w chwili śmierci spadkodawcy, nie jest to jednak nabycie definitywne i spadkobierca może złożyć stosowne oświadczenie o odrzuceniu lub przyjęciu spadku. Oświadczenie o przyjęciu lub odrzuceniu spadku spadkobierca może złożyć w ciągu sześciu miesięcy od dnia, w którym dowiedział się o tytule swojego powołania (w praktyce najczęściej jest to dzień dowiedzenia się o śmierci spadkodawcy). Z opisu wiemy, że minął już termin do złożenia oświadczenia w kwestii przyjęcia spadku po matce, ale nie minął jeszcze termin do złożenia oświadczenia, jeśli chodzi o przyjęcie spadku po ojcu. Oświadczenie o przyjęciu spadku można złożyć przed sądem w trakcie postępowania o stwierdzenie nabycia spadku. Brak oświadczeń, co do zasady, oznacza przyjęcie spadku z dobrodziejstwem inwentarza, czyli że spadkobierca odpowiada za długi spadkowe tylko do wysokości wartości odziedziczonych aktywów. Innymi słowy, jego osobisty majątek jest chroniony przed roszczeniami wierzycieli spadkowych – jeśli długi przekraczają wartość spadku, spadkobierca nie musi ich pokrywać ze swoich środków.

Postępowanie spadkowe po rodzicach

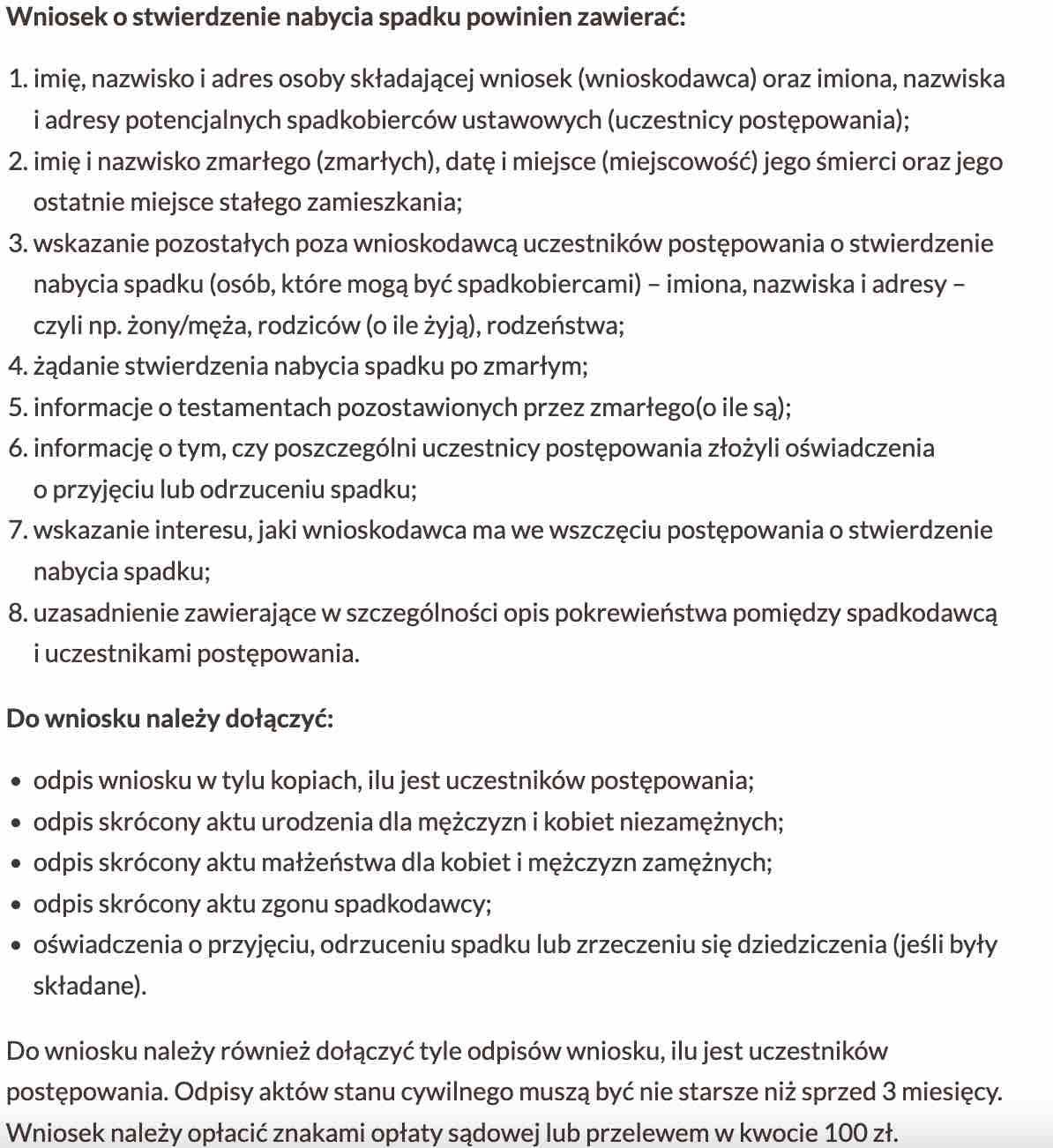

W celu stwierdzenia nabycia spadku należałoby skierować do właściwego sądu wniosek o stwierdzenie nabycia spadku. Pani Urszuli zależy na uporządkowaniu spraw spadkowych po obojgu rodzicach, w grę wchodziłoby więc stwierdzenie nabycia spadku po dwóch spadkodawcach – po matce, a następnie po ojcu. W zasadzie wniosek o stwierdzenie nabycia spadku powinien dotyczyć nabycia spadku po jednym, określonym spadkodawcy. Obowiązujące przepisy nie wyłączają jednak możliwości połączenia kilku wniosków i rozpoznania ich w jednym postępowaniu. Możliwe jest więc połączenie postępowania i wydanie postanowienia odnośnie kilku osób kolejno po sobie dziedziczących.

W jednym wniosku można więc domagać się stwierdzenia nabycia spadku po matce i ojcu. Dopuszczalne jest takie połączenie żądań pod warunkiem, że właściwość sądu jest uzasadniona dla każdego żądania. Sądem właściwym jest sąd ostatniego miejsca zamieszkania spadkodawcy. W związku z tym, jeśli rodzice mieli takie samo miejsca zamieszkania, możliwe będzie przeprowadzenie obu postępowań w ramach jednego wniosku – da się założyć sprawę spadkową po obojgu rodzicach.

Wniosek do sądu o stwierdzenie nabycia spadku

We wniosku należałoby jednak wyraźnie zaznaczyć, że chodzi o stwierdzenie nabycia spadku po dwóch spadkodawcach.

Po złożeniu kompletnego wniosku sędzia wyznacza rozprawę, na którą wzywa wnioskodawcę i uczestników postępowania. Pouczenie o obowiązku lub braku obowiązku stawiennictwa w sądzie znajdzie się na wezwaniu na rozprawę.

Po przeprowadzeniu rozprawy sąd wydaje postanowienie o stwierdzeniu nabycia spadku, w którym wymienia spadkodawcę oraz wszystkich spadkobierców, którym spadek przypadł, jak również wysokość ich udziałów (w postaci ułamka).

Zobacz również: Wniosek o nabycie spadku po rodzicach

Akt poświadczenia dziedziczenia

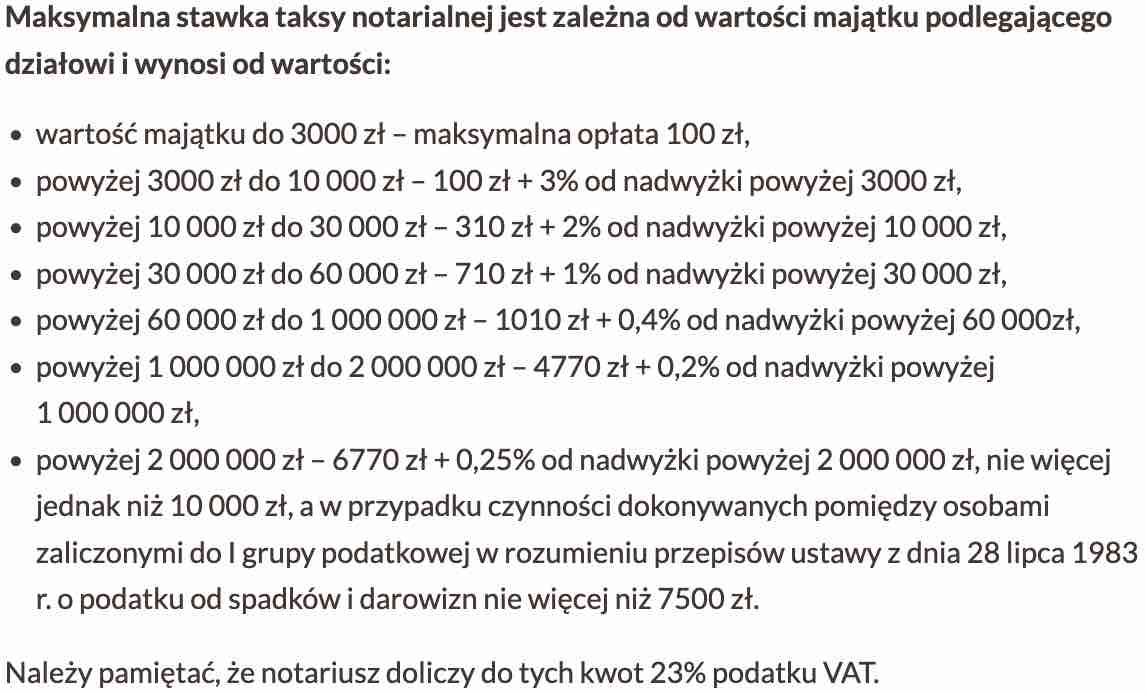

Dla pełnej jasności dodam tylko, iż obecnie nie ma konieczności przeprowadzenia postępowania o stwierdzenie nabycia spadku w sądzie i można też przeprowadzić całą procedurę u notariusza w drodze tzw. aktu poświadczenia dziedziczenia.

Warunkiem uzyskania aktu poświadczenia dziedziczenia jest stawienie się u notariusza wszystkich osób, które mogą wchodzić w rachubę jako spadkobiercy ustawowi. W sporządzonym przez niego protokole dziedziczenia musi się znaleźć zgodne żądanie poświadczenia dziedziczenia złożone przez wszystkie te osoby.

Podobnie jak w wypadku sądowego stwierdzenia nabycia spadku konieczne będzie dostarczenie notariuszowi odpisu aktu zgonu spadkodawcy, odpisów aktów stanu cywilnego (urodzenia, małżeństwa) spadkobierców ustawowych i ewentualnie innych dokumentów, które mogą mieć wpływ na ustalenie praw do spadku. Niezwłocznie po sporządzeniu aktu poświadczenia dziedziczenia notariusz wpisze ten akt za pośrednictwem systemu teleinformatycznego do centralnego rejestru takich aktów prowadzonego przez Krajową Radę Notarialną. Zarejestrowany akt będzie miał takie same skutki jak prawomocne postanowienie sądu o stwierdzeniu nabycia spadku. Będzie dowodem, że dana osoba jest spadkobiercą.

Kiedy można przeprowadzić dział spadku?

Gdy pani Urszula i jej rodzeństwo uzyskają prawomocne postanowienie sądu o stwierdzeniu nabycia spadku bądź akt poświadczenia dziedziczenia, będą mogli przeprowadzić dział spadku, aby wyjść ze współwłasności majątku spadkowego. Działu spadku nie trzeba przeprowadzać w sądzie i można to zrobić również u notariusza w formie aktu notarialnego, ponieważ w skład spadku wchodzi nieruchomość i forma aktu notarialnego jest tutaj wymagana. W kwestiach działu spadku najlepiej dogadać się z rodzeństwem, jak on ma wyglądać i dokonać go zgodnie, za porozumiem wszystkich spadkobierców. Jeśli się nie uda tak załatwić sprawy, to kwestie działu spadku rozstrzygnie sąd w postępowaniu o dział spadku.

Umowa o dział spadku podlega podatkowi od czynności cywilnoprawnych w części dotyczącej spłat lub dopłat. Stawka podatku wynosi 2% przy przeniesieniu własności nieruchomości, rzeczy ruchomych, prawa użytkowania wieczystego, własnościowego spółdzielczego prawa do lokalu mieszkalnego, spółdzielczego prawa do lokalu użytkowego oraz wynikających z przepisów prawa spółdzielczego: prawa do domu jednorodzinnego oraz prawa do lokalu w małym domu mieszkalnym lub 1% przy przeniesieniu własności innych praw majątkowych.

Podatek od spadku po rodzicach

Obowiązek zapłaty podatku ciąży na podmiocie nabywającym rzeczy lub prawa majątkowe ponad udział w spadku lub we współwłasności. Może się okazać, iż tańszym rozwiązaniem przeprowadzenia sprawy spadkowej będzie przeprowadzenie działu spadku w drodze postępowania sądowego. Opłata sądowa od wniosku o dział spadku wynosi 500 zł, a jeżeli wniosek zawiera zgodny projekt działu spadku pobiera się opłatę stałą w kwocie 300 zł. Opłatę stałą w kwocie 1000 zł pobiera się od wniosku o dział spadku połączony ze zniesieniem współwłasności, a jeżeli zawiera on zgodny projekt działu spadku i zniesienia współwłasności pobiera się opłatę stałą w kwocie 600 zł.

Na koniec jeszcze o podatku od spadków i darowizn – pani Urszula będzie mogła skorzystać ze zwolnienia podatkowego przewidzianego w art. 4a ustawy o podatku od spadków i darowizn. Aby z niego skorzystać, powinna w terminie 6 miesięcy od daty uprawomocnienia się postanowienia sądu o stwierdzeniu nabycia spadku zgłosić ten fakt do urzędu skarbowego na druku SD-Z2.

Przykłady

Przykład 1: Wspólny dom rodzinny

Po śmierci ojca trójce rodzeństwa został wspólny dom. Jednak brak formalnego podziału spadku sprawił, że nie mogli podjąć jednoznacznych decyzji co do dalszego nim zarządzania. Rodzeństwo zdecydowało się na przeprowadzenie postępowania spadkowego, aby formalnie ustalić swoje udziały. Dzięki temu mogli razem zdecydować o sprzedaży domu i podziale uzyskanych środków.

Przykład 2: Zaskakujące długi

Po śmierci matki córka dowiedziała się o niespodziewanych długach, które jej matka zaciągnęła. Bez formalnego stwierdzenia nabycia spadku córka nie wiedziała, jak postąpić. Zdecydowała się skorzystać z pomocy prawnika, aby zrozumieć swoje obowiązki i możliwości ograniczenia odpowiedzialności za długi. Prawnik zalecił jej przyjęcie spadku z dobrodziejstwem inwentarza i szybkie przeprowadzenie stwierdzenia nabycia spadku, a także dokonanie spisu inwentarza.

Przykład 3: Dział spadku między dziećmi spadkodawców

Rodzeństwo po śmierci ojca chciało podzielić spadek, w tym nieruchomość i oszczędności. Uzyskali akt poświadczenia dziedziczenia, ale na tym utknęli, bo nie mogli dojść do porozumienia co do podziału. Ostatecznie rodzeństwo wspólnie zdecydowało się na przeprowadzenie działu spadku poprzez sąd, co pozwoliło im na sprawiedliwy i prawnie ugruntowany podział majątku spadkowego.

Przykłady te pokazują, jak ważne jest formalne uregulowanie kwestii spadkowych po śmierci bliskich. Od wspólnego zarządzania nieruchomościami, przez rozwiązywanie problemów z długami, po sprawiedliwy podział majątku – wszystko to wymaga zrozumienia prawnego aspektu dziedziczenia i odpowiedniego postępowania. Odpowiednie przeprowadzenie postępowania spadkowego zapewnia spokój i klarowność w tak trudnych momentach.

Podsumowanie

Właściwe przeprowadzenie postępowania spadkowego po śmierci rodziców jest kluczowe dla rozwiązania kwestii dziedziczenia, zarówno w przypadku nieruchomości, jak i długów. Przykłady z życia wzięte pokazują, jak istotne jest uregulowanie tych spraw, aby zapewnić sprawiedliwy podział majątku i uniknąć przyszłych komplikacji prawnych. Ten proces pomaga rodzeństwu w przejściu przez trudny czas żałoby po rodzicach z większą pewnością i spokojem.

Oferta porad prawnych

Potrzebujesz pomocy prawnej w zakresie spadków? Skorzystaj z naszych specjalistycznych porad prawnych online i profesjonalnie przygotowanych pism, które pomogą Ci bezproblemowo przejść przez postępowanie spadkowe. Skontaktuj się z nami poprzez formularz umieszczony pod tekstem.

Źródła:

1. Ustawa z dnia 23 kwietnia 1964 r. - Kodeks cywilny - Dz.U. 1964 nr 16 poz. 93

2. Rozporządzenie Ministra Sprawiedliwości z dnia 28 czerwca 2004 r. w sprawie maksymalnych stawek taksy notarialnej - Dz.U. 2004 nr 148 poz. 1564

Nie znalazłeś odpowiedzi na swoje pytania? Opisz nam swoją sprawę wypełniając formularz poniżej ▼▼▼ Zadanie pytania do niczego nie zobowiązuje.

Zapytaj prawnika - porady prawne online

O autorze: Iryna Kowalczuk

Magister prawa, absolwentka Lwowskiego Państwowego Uniwersytetu Spraw Wewnętrznych Ukrainy, uzyskany tytuł: magister prawa ukraińskiego; ukończyła także Studium Podyplomowe prawa UE na Uniwersytecie Warszawskim. Doświadczenie nabyła w trakcie pracy w dwóch kancelariach adwokackich. Ze względu na biegłość w analizie różnorodnych zagadnień prawnych w serwisie ePorady24.pl pełniła funkcję administratora. Udzielała porad z zakresu prawa spadkowego i rodzinnego oraz w sprawach związanych z prawem ukraińskim. Biegle posługuje się zarówno językiem ukraińskim, rosyjskim, jak i polskim. Z serwisem spadek.info współpracowała od początku jego istnienia czyli od 2012 roku.

prawnicy z dużym doświadczeniem

Zapytaj prawnika

NAJNOWSZE

Zadaj pytanie »

» Wstąpienie spadkobiercy do spółdzielni

» Czy trzeba ponownie odrzucić spadek po ujawnieniu bliższego spadkobiercy?

» Wydziedziczenie wnuków i chorego syna, czy testament sporządzony pod wpływem manipulacji można podważyć?

» Postępowanie spadkowe po zmarłych rodzicach, zasady dziedziczenia i możliwe rozwiązania

» Prawo do zachowku przy dziedziczeniu testamentowym

![]()

![]()

![]()

![]()